对新《证券法》与《刑法》衔接适用中若干问题的探讨

发布时间:2020-03-06

文 | 王一川 汇业律师事务所 律师

2020年3月1日,新修订的《证券法》正式实施。此次修法历时四年多,变动条文超过100条。其中,新《证券法》在内幕信息知情人、重大事件认定、信息披露要求、处罚幅度等多个方面的修改与我国《刑法》中证券犯罪的认定密切相关,并可能导致法律之间的难以衔接和适用冲突。因此在本文中,笔者准备就两法衔接适用方面的几个问题,做进一步探讨。

一、《证券法》中证券概念的扩大是否能够与《刑法》意义上的证券相适应?

此次《证券法》的修订,重新对证券下了定义。其中第二条第一款规定:“在中华人民共和国境内,股票、公司债券、存托凭证和国务院依法认定的其他证券的发行和交易,适用本法……”。新《证券法》将存托凭证纳入了规范范围,所以彰明较著,《刑法》中相关条款中所提到的“证券”概念,也应当相应地包含存托凭证。而新《证券法》第二条第三款又对该定义增加了两类“准证券”概念:“资产支持证券、资产管理产品发行、交易的管理办法,由国务院依照本法的原则规定。”那么此时,资产支持证券和资产管理产品,是否属于刑法意义上的“证券”?

从刑法解释的角度看,证券犯罪的大部分条文在97年《刑法》中已有规定,但金融市场的快速发展使得当时立法者的原有之意落后于现今金融产品不断创新的速度。因此,这里我们不能运用形式解释的方法来解释刑法意义上的证券,我们需要探求的是社会情势变化以后,法条客观上具有的本意,即进行实质解释。

而按照实质解释方法分析,资产支持证券和资产管理产品已由新《证券法》纳入规制范围,对相关严重行为使用刑法手段进行干预已具备前置行政法律依据。此外,资产支持证券和资产管理产品在性质上与传统证券相似,因此也具有与传统证券相似的刑事风险。所以从这个意义上说,将资产支持证券和资产管理产品认定为刑法意义上的“证券”不仅能够防止刑法的滞后性和不周延性给今后的案件办理带来麻烦,也更符合目前司法实践和刑事政策的要求。

二、新股首发的无相关犯罪条件在《刑法》中的罪名应如何对应?

新《证券法》第十二条规定了公司首次公开发行新股时,应当符合的条件,其中新增了对于发行人及其控股股东、实际控制人禁止涉及刑事犯罪方面的要求:“(四)发行人及其控股股东,实际控制人最近三年不存在贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序的刑事犯罪……”

其中,破坏社会主义市场经济秩序罪在《刑法》分则中单列为第三章,贪污贿赂罪单列为第八章,我们很容易与上述第十二条的表述相对应。而“侵占财产”和“挪用财产”并非《刑法》法定的罪名或类罪名,我们应当如何理解和适用呢?

首先,从字义上来理解,“侵占财产”是对犯罪方法的描述,我国《刑法》中只要以侵占财产为目的,或以侵占财产为犯罪手段的刑事犯罪,都被新《证券法》禁止,这是广义上对“侵占财产”的理解。同理,“挪用财产”的相关罪名,指的应是《刑法》第二百七十二条“挪用资金罪”、第二百七十三条“挪用特定款物罪”,以及其他主观上以挪用财产为目的,或者客观上具有挪用财产行为的犯罪。

其次,从我国《刑法》的结构和体例来看,第五章单独规定了“侵犯财产罪”的类罪名。若对《证券法》中的“侵占财产”与“侵犯财产罪”做同义理解,那么其范围就应当限于该章的13个罪名。但若照此理解,由于《刑法》第五章已经囊括了挪用财产相关犯罪的法律条文,此时《证券法》再次强调将“挪用财产”犯罪纳入禁止范围,岂不是画蛇添足之举?

所以,结合我国刑事司法实践的扩大化惩处倾向,和对立法技术的信任,笔者认为应当从广义上理解《证券法》第十二条第四款所对应的《刑法》罪名。

三、诱骗投资者买卖证券、期货合约罪是否还有存在必要?

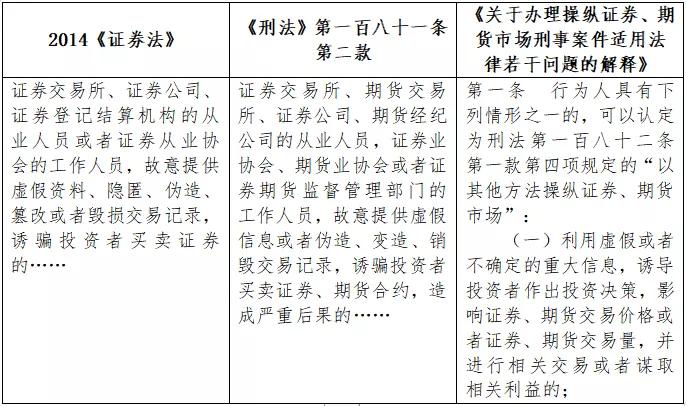

新《证券法》将原法第二百条删除,原文为:“证券交易所、证券公司、证券登记结算机构的从业人员或者证券从业协会的工作人员,故意提供虚假资料、隐匿、伪造、篡改或者毁损交易记录,诱骗投资者买卖证券的,撤销证券从业资格……”。该删除条文与《刑法》第一百八十一条第二款诱骗投资者买卖证券、期货合约罪的罪状十分近似。因此有学者认为,诱骗投资者买卖证券、期货合约罪的行政法律依据已经不存在,那么也应该相应的取消该罪名。

笔者对此持相反意见。很明显的是,《刑法》第一百八十一条第二款同时对诱骗投资者买卖证券和期货这两个方面进行了规制,而《证券法》原第二百条仅涉及证券。若同时将诱骗投资者买卖证券、期货合约罪删除,则必然形成期货领域的刑事法律空白,反而对我国《刑法》的完整性造成破坏。所以,《证券法》的调整并不会导致《刑法》第一百八十一条第二款失去存在的价值。

但需要说明的是,鉴于2019年7月1日《关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》(以下简称《解释》)的正式实施,导致诱骗投资者买卖证券、期货合约罪的规制空间确实愈发缩小。《解释》第二条纳入了六种新类型操纵证券、期货市场的犯罪行为,第一款“利用虚假或者不确定的重大信息,诱导投资者作出投资决策”已经将诱骗投资者买卖证券、期货合约罪的客观行为包含在内。虽然诱骗投资者买卖证券、期货合约罪并不要求“进行相关交易或者谋取相关利益”,但谋利是该类行为的常见目的。此外,诱骗投资者买卖证券、期货合约罪情节标准并不明确,实际办理该罪案件时会有一定困难,所以今后我们可能也很难见到该罪名在司法实践中的适用了。

四、《证券法》罚款力度提升是否会导致行政处罚和刑罚难以衔接?

这次《证券法》修订对证券、期货违法行为的处罚幅度做了大幅提升,对于各类违法行为的处罚金额基数和处罚力度各提高了几倍甚至几十倍不等。从法条衔接角度来看,刑罚作为最为严苛的处罚,需要与其他法律的惩罚幅度形成一定的幅度阶梯,才能达到较好的法律效果,而目前《刑法》各个罪名的罚金刑标准仍停留在若干年前的标准,确实可能在个案中形成刑罚力度不够的情况。

但是,《证券法》罚款力度的提升并不必然导致和刑罚之间的衔接困难。主要原因在于两部法律规定的处罚模式不同。《证券法》主要通过罚款的方式对违法者在经济层面施加惩罚,而《刑法》则同时通过自由刑和罚金刑两种处罚模式剥夺犯罪者的人身自由和金钱。难道因为《证券法》使违法者受到了更多的经济惩罚,就可以说比因违反《刑法》而同时失去人身自由和损失较少经济利益的犯罪者受到更重的惩罚了么?显然不能,罚金和罚款孰轻孰重可以通过金额大小来区分,但是自由刑与罚款哪个更重却无法比较。因此,仅仅从对违法犯罪者施加的经济惩罚角度来认定两部法律之间的衔接存在问题是不全面的。

五、结语

和其他部门法不同的是,《证券法》是一部有极强的金融专业度的法律,证券犯罪相关概念和性质的认定必须以《证券法》为依据。它们之间的关联不仅限于条文之间的联系,在实际的案件办理中也常常需要跨部门协作、沟通。所以,关于《证券法》与《刑法》相关条文之间衔接适用问题的修订和解释亟待补充,以满足法律适用的需求,充分发挥出此次修法的作用和价值。