疫情当前,金融借款合同履行的若干注意事项

发布时间:2020-02-18

文 | 王晨光 汇业律师事务所 律师

引言

鉴于疫情预期将对实体经济造成严重的不利影响,部分受疫情影响较大的企业和个人可能出现资金紧张等问题,中国银行保险监督管理委员会于2020年1月26日发布《关于加强银行业保险业金融服务配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》(银保监办发〔2020〕10号,以下称为“银保监会10号文”),其中提出:

对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。

对于受疫情影响较大的批发零售、住宿餐饮、物流运输、文化旅游等行业,以及有发展前景但暂时受困的企业,不得盲目抽贷、断贷、压贷。鼓励通过适当下调贷款利率、完善续贷政策安排、增加信用贷款和中长期贷款等方式,支持相关企业战胜疫情灾害影响。

笔者近日接到多家顾问单位财务人员咨询,问题主要集中于以下两点:(1)春节假期延长,多地延迟复工时间,还款日能否相应顺延?(2)疫情当前,能否延期还款?就此,笔者针对“疫情当前”下金融借款合同履行过程中需注意的若干问题做出以下提示。

一、延迟复工,还款日期并不必然顺延

国务院办公厅于2020年1月26日发布《关于延长2020年春节假期的通知》,决定“延长2020年春节假期至2月2日(农历正月初九,星期日),2月3日(星期一)起正常上班”,根据上述规定,2月3日为春节假期后的首个工作日。若借款合同中存在“到期日如遇法定节假日、公休假等,则相应顺延至下一个工作日”等类似约定的,则借款人可相应顺延至2月3日还款。

近日,各地相继发布公告,通知企业延迟复工至2月9日或更后日期。关于延迟复工期间在劳动法上的界定,本所劳动领域大咖周开畅律师此前已有详细论述(具体请见:热议“延迟复工性质”,冷对“官方操作口径”),本文在此不予赘述。

需要注意的是,该等延迟复工并不必然导致还款日期顺延。根据国务院办公厅通知规定,2月3日为春节假期后的首个工作日,而各地关于延迟复工的通知仅为应对疫情扩散的地方性举措,法律层级较低,难以据此将延迟复工期间统一认定为对全体公民的假期并产生使还款日期得以顺延的法律效果。并且,根据《中国人民银行、国家外汇管理局关于延长银行间市场休市时间安排的通知》、《关于调整银行间本外币市场2020年春节假期休市安排的通知》等公告来看,银行间同业拆借市场、债券市场、票据市场等金融市场均自2月3日起恢复交易和结算。因此,如银行方面没有特别政策或通知,春节期间到期的应付款项仅可顺延至2月3日予以偿付。

二、借款人延期还款,直接以不可抗力为由主张免责难度较大

我国关于不可抗力的法律规定包括:

《合同法》第117条规定,因不可抗力不能履行合同的,根据不可抗力的影响,部分或者全部免除责任,但法律另有规定的除外。当事人迟延履行后发生不可抗力的,不能免除责任。本法所称不可抗力,是指不能预见、不能避免并不能克服的客观情况。

《合同法》第118条规定,当事人一方因不可抗力不能履行合同的,应当及时通知对方,以减轻可能给对方造成的损失,并应当在合理期限内提供证明。

《民法总则》第180条规定,因不可抗力不能履行民事义务的,不承担民事责任。法律另有规定的,依照其规定。不可抗力是指不能预见、不能避免且不能克服的客观情况。

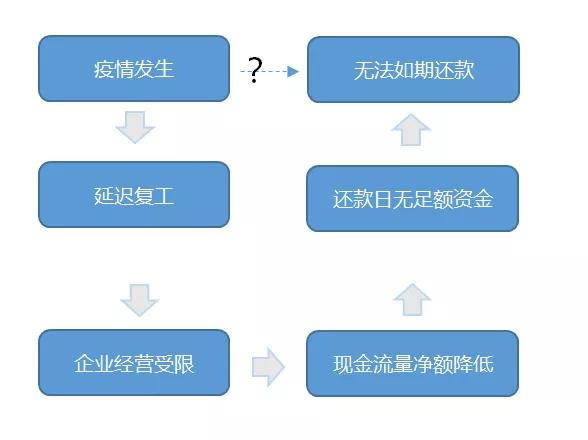

本次疫情爆发以来已广泛波及全国大部分地区,国家卫生健康委员会于2020年1月20日发布公告,将新型冠状病毒感染的肺炎纳入《中华人民共和国传染病防治法》规定的乙类传染病,并采取甲类传染病的预防、控制措施,部分重点地区政府其后分别采取“封城”等方式以控制疫情进一步扩散,世界卫生组织于1月31日决定将本次疫情确认为“国际关注的突发公共卫生事件”。综合上述情况来看,笔者理解本次疫情作为一种客观情况,满足不能预见、不能避免并不能克服的要件,性质上属于法律所规定的不可抗力。需要注意的是,即便本次疫情构成不可抗力事件,借款人欲以此主张对其不能如期还款予以免责仍然难度较大,其主要原因是:相较于受疫情影响导致不能履行的工程建设、加工承揽、国际贸易【1】等合同而言,金融借款合同下疫情的发生及持续影响与企业不能如期还款之间存在的因果关系往往是间接的,例如:

就上例而言,疫情作为不可抗力事件,与借款人无法如期还款的损害结果之间的因果关系较为含糊且存在多层推导关系,而实践中诸多因素均可能阻断因果关系成立,例如:借款人所处地区、行业及适用的延迟复工政策是否必然导致其经营活动无法开展;借款人是否合理估计可能存在的经营风险并相应储备了应急资金;借款人是否有可能变现部分流动资产以供还款等。如果无法明确“不可抗力是否是作为损害后果发生的唯一原因”,则构成不可抗力的疫情就无法当然地成为民事责任的免责事由【2】,借款人也就无法据此主张对其延迟还款免除全部或部分责任。

综上,借款人援引不可抗力主张免责在实践中将面临较大难度,在没有特殊事由(例如受政府指令将全部生产能力及资金用于抗击疫情等)的情况下,借款人仅主张其无法如期还款系因经济受疫情影响整体下行所导致,应适用不可抗力予以免责的,受到法院/仲裁委支持的可能性较低。

三、在未与银行协商情况下,借款人单方面依据银保监会10号文延期还款将面临较大的违约风险

需要注意的是,银保监会10号文是国家金融监管部门向受其监管的银行等金融机构下发的政策性规范性文件,仅对银行等金融机构的内部管理、具体政策制定等产生一定的指导作用,并不直接影响具体金融借款合同的履行。并且,根据《最高人民法院关于裁判文书引用法律、法规等规范性法律文件的规定》等相关法律规定,该等政策性规范性文件亦不属于民事诉讼案件中可以直接引用的裁判依据。因此,借款人在未与银行协商一致的情况下,不宜直接依据上述文件自行对其还款时间予以延期,否则将面临较大的违约风险。

据笔者了解,各地金融监管部门要求银行灵活处理疫情影响期间的债务履行问题,截至本文发出时,已有多家银行相继制定并公布了具体的处理政策和执行细则。对于受疫情影响陷入暂时性困难的借款人,如有延期还款等需求的,建议提前与银行方面取得联系并就贷款展期、利率调整等贷款重组事宜进行协商。

注释

【1】国际贸易合同受疫情影响无法履行的,中国国际贸易促进委员会可以出具不可抗力证明,具体请见:https://mp.weixin.qq.com/s/LMLRcEDnwo0-9izY4MhqTQ

【2】沈德咏主编,《中华人民共和国民法总则》条文理解与适用,人民法院出版社2017版