监管后置与后续走私

发布时间:2019-08-21

文 | 杨杰 合伙人 罗晓梅 律师 汇业律师事务所

走私是因为不同国家的商品关税制度之间、商品价格之间和贸易监管体系之间的差异性而产生的。在对外贸易过程中,只要存在国内外市场价差,不同国家设置的关税水平差距以及不同国家的外贸监管体系差异必然就会存在走私现象。

根据《中华人民共和国海关法》等法律法规规定,走私是故意逃避海关进出口监管的行为。其中包括:违反国家对外贸易和进出口管理规定;违反国家外汇管理和海关税收管理规定;违反海关监管规定、非法运输、携带、邮寄普通货物、金银等贵金属、货币、票据、有价证券以及其他限制性物品进出关境,逃避海关监管,偷漏关税的行为都属于走私的范畴。

海关监管,是指海关运用国家赋予的权力,通过一系列管理制度与管理程序,依法对进出境货物、物品、运输工具等所实施的行政监管活动,其方式包括备案、查验、放行,后续管理等。而本文论及的后续走私,就是特指违反海关后续管理的走私行为。其中包括:未经海关许可并补缴关税,擅自出售特定进口的保税货物;擅自出售特定减税或免税进口用于特定企业、特定用途的货物或将特定减免税进口用于特定地区的货物擅自运往其他地区;擅自将来料加工、来料装配、补偿贸易进口的免税原材料、零件、制成品、设备等在境内销售牟利等情形。其中“保税货物”,是指经海关批准,未办理纳税手续进境,在境内储存、加工、装配后应予复运出境的货物,包括通过加工贸易、补偿贸易等方式进口的货物,以及在保税仓库、保税工厂、保税区或者免税商店内等储存、加工、寄售的货物。而“特定减免税货物、物品”是指除了法定减免税外,根据国务院制定的减免税办法实行减免税的特定地区、特定企业、特定用途的进口货物、物品。特定减免税货物、物品只能用于特定地区、特定企业或者特定用途,受海关后续监管。未经海关核准并补缴关税,不得移作他用。

以下我们以(2017)苏06刑初5号案号一案为例,对后续走私犯罪的一些特征作具体分析:

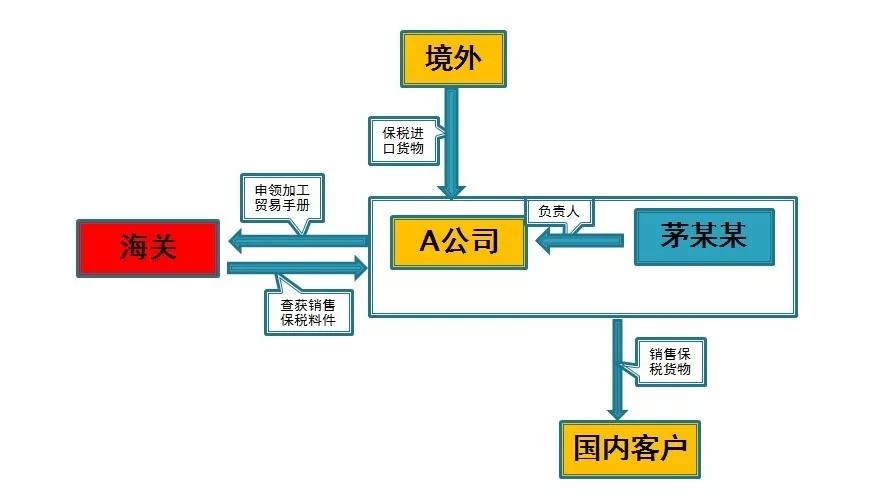

A公司成立于1997年12月18日,系中外合资的有限责任公司,注册资本人民币1883万元,法定代表人及实际负责人为被告人茅某某。公司经营范围为生产、销售自产的木制系列产品。2012年7月至2014年5月,A公司分别向南通海关申请办理了5本加工贸易手册,并以进料加工贸易方式进口加拿大铁杉锯材。为了降低公司生产成本,牟取非法利益,被告人茅某某作为A公司的法定代表人在未经海关许可且未补缴应缴税款的情况下,擅自决定将上述手册项下的部分进口保税铁杉锯材在国内销售。经南通海关核定,偷逃应缴税款共计人民币968281.75元。5本加工贸易手册中,C23022351209号手册于2013年12月已予核销。 2014年11月,南通海关缉私分局在办理A公司违规案件过程中发现A公司存在倒卖保税铁杉锯材的重大嫌疑,并于2015年1月7日对A公司涉嫌走私普通货物罪立案侦查,同年1月16日,犯罪嫌疑人茅某某被通知至该局接受审查。茅某某到案后,如实交代了案涉的犯罪事实。

该案流程图如下:

法院认为:

A公司未经海关许可,将公司加工贸易手册项下部分进口铁杉锯材擅自在国内销售,未补缴应缴税款,偷逃应缴税额共计人民币968281.75元,其行为构成走私普通货物犯罪。被告人茅某某作为A公司直接负责的主管人员,依法应对其单位犯罪承担刑事责任,依法构成走私普通货物罪。因A公司已停业,公诉机关未对其提起公诉,依法不影响对被告人茅某某构成走私普通货物罪的认定。被告人茅某某到案后,如实交代了案涉的犯罪事实,属坦白,可以从轻处罚。

裁判结果 :

被告人茅某某犯走私普通货物罪,判处有期徒刑一年九个月,缓刑二年。

本案中A公司所实施的即为典型的后续走私行为,A公司进口的铁杉锯材属于加工贸易中的保税货物,货物进口后应当接受海关后续监管。而A公司未经海关许可并且未补缴应缴税款,擅自将批准进口的原材料保税货物在境内销售牟利,违反海关后续监管秩序,构成后续走私。

在后续走私犯罪中,与其他走私普通货物罪既遂认定标准存在区别: 根据《办理走私刑事适用法律若干问题的解释》第23条第(三)项规定,“以保税货物或者特定减税、免税进口的货物物品为对象走私,在境内销售的,或者申请核销行为实施完毕的,应当认定为犯罪既遂。”根据该规定,后续走私既遂有两个判定标准:其一,是将货物在境内销售,但销售行为只需要客观实施,而不要求销售行为实施完毕,在销售过程中被查获的,也认定为犯罪既遂。其二,申请核销行为实施完毕。以上两个标准符合其中一个即认定走私既遂。如案例中A公司决定将上述手册项下的部分进口保税铁杉锯材在国内销售,且5本加工贸易手册中,C23022351209号手册于2013年12月已予核销这一事实,构成后续走私既遂。

之所以以申请核销行为实施完毕作为既遂认定标准,主要是考虑到在后续走私犯罪中,除了实际销售保税货物外,实践中亦存在申请核销发生在销售保税货物之前的情形,而相对于销售环节而言,申请核销对走私犯罪认定更具实质意义。

在后续走私犯罪中关于“销售牟利”的理解,根据《最高人民法院、最高人民检察院、海关总署关于办理走私刑事案件适用法律若干问题的意见》第13条规定,刑法第一百五十四条第(一)(二)项规定的“销售牟利”,是指行为人主观上为了牟取非法利益而擅自销售海关监管的保税货物、特定减免税货物。“牟利”不但指客观上的增值,还包括其他各种利益。“牟利”可以是行为人为了追求更大的利润而擅自销售保税货物或者特定的减免税货物、物品,也可以是行为人为了避免进一步的损失而擅自销售保税货物或者特定减免税货物、物品。后续走私行为是否构成犯罪,应该根据偷逃的应缴税额是否达到刑法第153条及相关司法解释规定的数额标准予以认定,而通过后续走私行为实际获利与否或者获利多少并不影响其定罪。本案中,被告人茅某某为了避免公司损失而擅自销售保税货物亦构成“销售牟利”。单耗标准的高低并不能构成被告人茅某某擅自销售保税货物的理由。

另外值得关注的一点是,本案系2014年11月南通海关缉私分局在办理A公司违规案件过程中发现A公司存在倒卖保税铁杉锯材的重大嫌疑,并启动刑事立案侦查工作。《海关行政处罚实施条例》第十二条“违反海关法及其他有关法律、行政法规和规章但不构成走私行为的,是违反海关监管规定的行为”。此即为违规,针对违规行为的处罚在本条例第三章。而相对的,《海关行政处罚实施条例》第二章对走私及处罚有专门规定。然而在后续走私案件中,往往由于当事人主观认为销售行为未完成,未牟利等因素,导致其对自身行为违法性估计不足,觉得被发现最多只是罚款了事,自己行为并不构成走私。

需要提示的是,自2016年海关总署第62号公告开始,中国海关确立了进出口企业“自主申报”“自行缴税”的通关模式,并以“税收要素审核后置”取代了原先的海关事前监管模式。今年中国海关又进一步开展“两步申报”,即将货物申报行为区分为“概要申报”与“完整申报”,与以往中国海关对货物监管模式的不同在于,为了加快货物通关速度与效率,中国海关通过将审核征税等环节移至货物放行之后,从而实现货物查验放行和审核征税相分离的模式。

从“一次申报、分步处置”模式再过渡到“两步申报”模式,折射出的监管趋势是海关侧重于在货物放行后对进出口企业、单位申报的价格、归类、原产地等税收要素进行抽查审核,这无疑推延并累积了企业进出口申报环节的法律风险。一旦事后海关查发违规情事,相对于通关过程的纠错成本,企业会累积更大范围或更多金额的违规事实,导致违规情节更为严重,甚至构成走私。因此在新一轮的海关监管模式改革下,进出口企业的合规风险愈发突出,而本文论及的后续走私行为也会因中国海关监管模式的深化改革与转变而导致查发率上升,这方面需要引起广大进出口企业、加工贸易企业的关注与警惕。